■

FEDのバランスシートの拡大で米国株はバブル延命中

米金融当局はバブルの延命のために2つの措置を打ち出してきた。

(1)9月中旬のレポ市場危機以降、NY連銀が実施している臨時の資金供給オペを来年1月まで継続する。(いわゆるPOMO[恒久公開市場操作])

(2)FRB(連邦準備制度理事会)は10月中旬以降に月600億ドルの短期国債の購入を開始し、これを少なくとも2020年の第2四半期まで継続する。

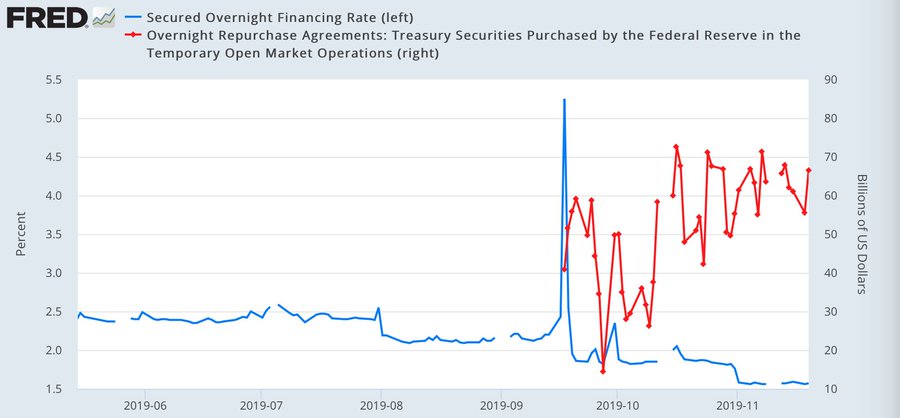

米国は2019年10月15日から米国債の購入を再開したのである。QE3(量的緩和第3弾)が終わってから5年で、米国は量的緩和に戻ることとなった。連銀がQEをやめてQT(量的引き締め)を5年続けた結果、9月中旬にレポ市場で金融危機が起きたことから、OMO(公開市場操作)をPOMOに変えて、金融危機を防ごうというのが今回の量的緩和再開の背景だ。

レポ市場の危機は、米金融当局が信じているよりも流動性が大幅に低いことを示している。中央銀行は、流動性を作り出し、短期市場を管理できると信じていた。しかし、レポ市場で進行している危機は、リスクと負債の蓄積が予想よりもはるかに多いことを示している。

連銀のNotQE(量的緩和ではない)POMO(恒久的な公開市場操作)

ドルの短期市場の資金繰りは悪化している